Năm 2025 đánh dấu một bước ngoặt lớn của ngành thép toàn cầu khi thị trường bước vào giai đoạn phân hóa mạnh mẽ, chịu tác động đồng thời từ suy giảm nhu cầu, chi phí sản xuất biến động và các rào cản thương mại mới. Trong bối cảnh Trung Quốc – quốc gia sản xuất và tiêu thụ thép lớn nhất thế giới – tiếp tục giảm sản lượng và bất động sản chưa phục hồi, giá thép và nguyên liệu thô trên thị trường quốc tế đang đối mặt với những đợt điều chỉnh sâu.

Song song đó, các nền kinh tế như Ấn Độ, ASEAN và khu vực Trung Đông – Bắc Phi lại nổi lên như những điểm sáng tăng trưởng mới, kéo nhu cầu thép khu vực tăng mạnh trong nửa cuối năm 2025. Ở chiều ngược lại, Mỹ và EU tiếp tục duy trì mặt bằng giá cao nhờ các biện pháp bảo hộ thương mại, đặc biệt là thuế carbon CBAM và thuế nhập khẩu 50% theo Section 232.

Đối với Việt Nam, năm 2025 được xem là thời điểm “dịch chuyển chiến lược” của ngành thép: nhu cầu nội địa tăng trưởng mạnh nhờ đầu tư công và bất động sản phục hồi, trong khi xuất khẩu gặp áp lực lớn từ các rào cản thuế – kỹ thuật – carbon. Việc triển khai cơ chế ETS (Hệ thống giao dịch khí thải) từ tháng 8/2025 và lộ trình CBAM khiến bài toán chuyển đổi xanh trở thành yêu cầu bắt buộc đối với mọi doanh nghiệp.

Bài viết dưới đây sẽ cung cấp bức tranh toàn diện nhất về thị trường thép thế giới và Việt Nam năm 2025 – từ xu hướng vĩ mô, cung cầu thép, diễn biến giá nguyên liệu, rủi ro thương mại cho đến chiến lược đề xuất cho doanh nghiệp. Đây là tài liệu tham chiếu quan trọng cho các nhà sản xuất, thương nhân, nhà thầu và đơn vị phân phối đang theo dõi sát biến động ngành thép.

Mục lục

Phân tích vĩ mô: Bối cảnh kinh tế toàn cầu và những lực tác động chính lên ngành thép năm 2025

Năm 2025 mở ra trong bối cảnh kinh tế thế giới trải qua hàng loạt biến động lớn: tăng trưởng chậm, chi phí sản xuất biến thiên mạnh, thương mại quốc tế phân mảnh và áp lực chuyển đổi xanh trên toàn chuỗi giá trị công nghiệp. Những yếu tố này không chỉ tác động trực tiếp đến thị trường thép mà còn định hình lại cách các doanh nghiệp toàn cầu vận hành trong thời kỳ mới.

Tăng trưởng kinh tế toàn cầu phục hồi nhẹ nhưng chưa vững chắc

Các tổ chức tài chính quốc tế ghi nhận nền kinh tế toàn cầu đang dần cải thiện, nhờ vào chính sách tiền tệ nới lỏng và sự phục hồi trong lĩnh vực dịch vụ – du lịch. Tuy nhiên, mức phục hồi này không đủ mạnh để tạo ra nhu cầu thép lớn như giai đoạn trước 2020.

Các yếu tố kiềm chế tăng trưởng gồm:

- Lạm phát vẫn neo cao, đặc biệt ở Mỹ và châu Âu.

- Chi phí vốn tăng, gây áp lực lên doanh nghiệp sản xuất và xây dựng.

- Đầu tư tư nhân chậm lại, do triển vọng thị trường thiếu chắc chắn.

Điều này khiến nhu cầu thép toàn cầu ổn định theo chiều ngang (0% tăng trưởng), thay vì bứt phá như kỳ vọng.

Thương mại toàn cầu phân mảnh: Bảo hộ gia tăng

Căng thẳng thương mại tiếp tục là một trong những “biến số” lớn ảnh hưởng đến ngành thép.

3 xu hướng nổi bật:

- Mỹ duy trì thuế Section 232 ở mức 50% đối với nhiều chủng loại thép.

- EU áp CBAM, biến chi phí carbon trở thành rào cản kỹ thuật mới.

- Ấn Độ, Brazil, Thổ Nhĩ Kỳ gia tăng AD/CVD nhằm bảo hộ doanh nghiệp nội địa.

Thương mại phân mảnh khiến dòng chảy thép toàn cầu thay đổi:

- Thép Trung Quốc bị chặn vào Mỹ – EU → chuyển hướng mạnh sang ASEAN.

- Xuất khẩu thép Việt Nam sang EU – Ấn Độ đối mặt nguy cơ điều tra AD/CVD.

- Giá thép giữa các khu vực chênh lệch lớn, tạo ra hai mặt bằng giá:

- Thị trường Mỹ – EU: giá cao nhờ bảo hộ.

- Thị trường Châu Á – Trung Quốc: giá thấp do dư cung.

Chi phí sản xuất giảm nhờ nguyên liệu hạ nhiệt

Khác với 2021–2023, năm 2025 ghi nhận xu hướng giảm mạnh giá quặng, than, phế, giúp các nhà máy cải thiện biên lợi nhuận.

Cụ thể:

- Quặng sắt duy trì dưới 100 USD/tấn (mức thấp nhiều năm).

- Than luyện cốc ổn định quanh 182 USD/tấn, nhờ nguồn cung vững.

- Thép phế tăng nhẹ nhưng vẫn thấp so với mặt bằng 2022–2023.

→ Đây là yếu tố giúp ngành thép Việt Nam và nhiều quốc gia châu Á giảm chi phí đầu vào đáng kể.

Chuyển đổi xanh (ESG) – áp lực bắt buộc đối với ngành thép

2025 đánh dấu sự bùng nổ của các chính sách môi trường mới:

- Việt Nam chính thức triển khai ETS – cơ chế giao dịch khí thải từ tháng 8/2025.

- EU áp thuế carbon biên giới (CBAM), yêu cầu báo cáo phát thải đầy đủ.

- Nhật Bản, Hàn Quốc, Mỹ nâng tiêu chuẩn phát thải công nghiệp.

Điều này tác động trực tiếp đến mô hình sản xuất thép:

- Các nhà máy sử dụng công nghệ lò cao (BF–BOF) phải chịu chi phí carbon ngày càng lớn.

- Các nhà máy sử dụng EAF (lò điện) hoặc H2-DRI được ưu tiên trong chuỗi cung ứng toàn cầu.

- Nhà xuất khẩu Việt Nam phải chuẩn bị dữ liệu carbon đầy đủ (EPD, LCA).

Các nền kinh tế đang phát triển trở thành động lực tăng trưởng chính

Worldsteel xác định 2025–2026 là giai đoạn tăng trưởng mạnh của:

- Ấn Độ (+9% nhu cầu thép)

- ASEAN, đặc biệt Việt Nam & Indonesia

- MENA (Trung Đông – Bắc Phi)

Đây là các khu vực hưởng lợi từ:

- Đầu tư hạ tầng mạnh

- Dân số trẻ, tốc độ đô thị hóa cao

- Chính sách thu hút FDI sản xuất – chế biến

→ Dòng vốn FDI vào Việt Nam và khu vực ASEAN sẽ tiếp tục nâng nhu cầu HRC, thép xây dựng, ống thép và thép mạ.

Cung – cầu thép toàn cầu năm 2025: Phân hóa sâu, sản lượng giảm – nhu cầu không bứt phá

Bước sang năm 2025, thị trường thép thế giới ghi nhận tình trạng cung – cầu lệch pha mạnh. Trong khi nhu cầu toàn cầu gần như đi ngang, sản lượng thép thô lại giảm liên tiếp tại nhiều khu vực do áp lực lợi nhuận, chi phí carbon và các chính sách hạn chế sản xuất.

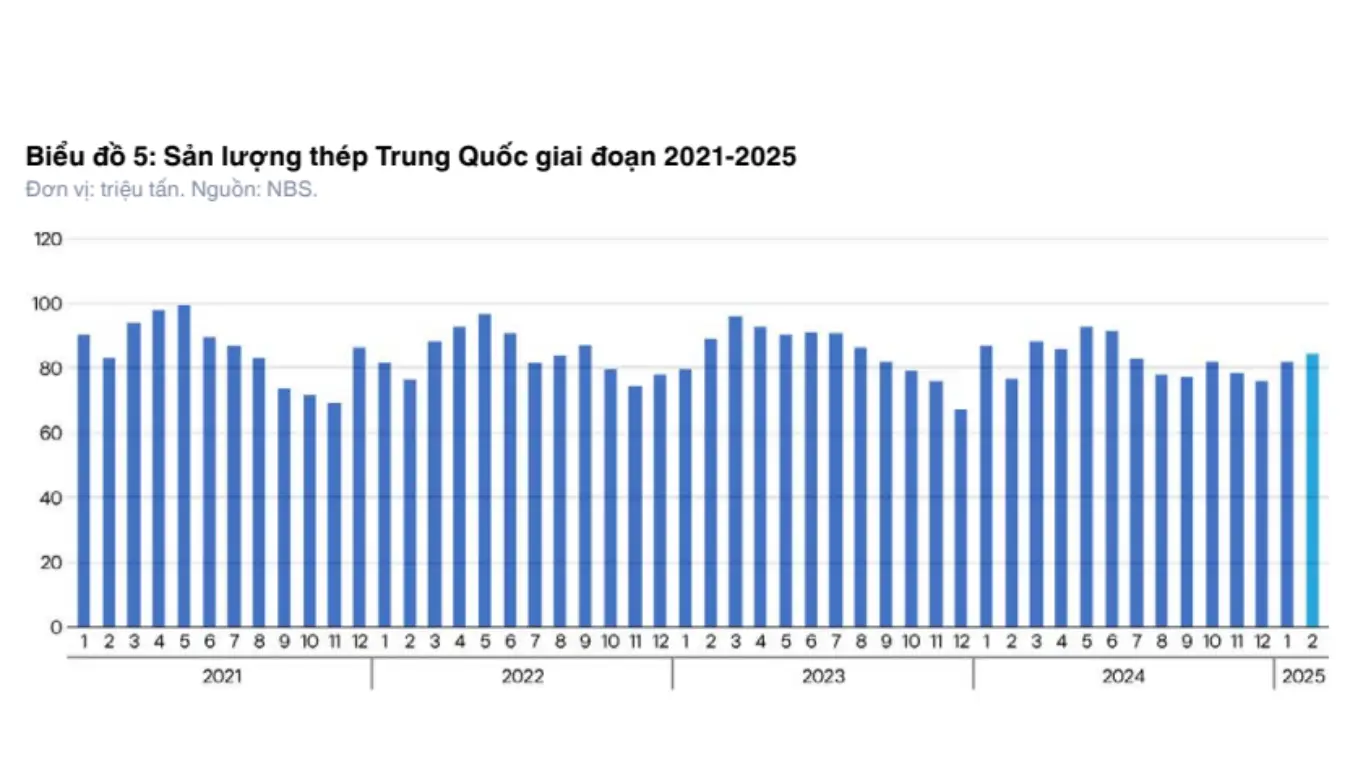

Sản lượng thép thô toàn cầu giảm 4 tháng liên tiếp

Theo số liệu từ 70 quốc gia báo cáo cho Worldsteel, sản xuất thép thô trong quý II và quý III/2025 ghi nhận đà giảm rõ rệt:

| Thời điểm | Sản lượng (triệu tấn) | So với cùng kỳ |

| Tháng 7/2025 | 150,1 | -1,30% |

| Tháng 6/2025 | 151,4 | -5,80% |

| Tháng 5/2025 | 158,8 | -3,80% |

| Tháng 4/2025 | 155,7 | -0,30% |

Nguyên nhân chính:

- Dư cung kéo dài, đặc biệt tại Trung Quốc và Châu Á.

- Lợi nhuận nhà máy teo nhỏ, buộc họ cắt giảm sản lượng.

- Hạn chế môi trường và mục tiêu giảm phát thải tại EU, Trung Quốc và Hàn Quốc.

- Chi phí năng lượng – lao động cao, nhất là tại Mỹ và Châu Âu.

Điều này cho thấy các nhà sản xuất đang chủ động giảm công suất để giữ giá, thay vì cạnh tranh bằng sản lượng.

Nhu cầu thép toàn cầu đi ngang: 1,75 tỷ tấn, tăng trưởng 0%

Theo Worldsteel SRO tháng 10/2025:

- Nhu cầu thép toàn cầu 2025: ~1,75 tỷ tấn (không tăng so với 2024)

- Nhu cầu 2026: dự báo +1,3%, đạt 1,78 tỷ tấn

Lý do nhu cầu không tăng:

- Trung Quốc – chiếm 50% tiêu thụ thép toàn cầu – vẫn đang trong chu kỳ suy giảm kéo dài.

- EU & Mỹ tăng chi phí vay → xây dựng dân dụng chậm lại.

- Xung đột địa chính trị làm doanh nghiệp giảm đầu tư mới.

Nhu cầu không suy sụp, nhưng cũng không có động lực tăng mạnh.

Sự phân hóa cung – cầu giữa các khu vực

Trung Quốc: Nhu cầu giảm mạnh nhất toàn cầu

- Nhu cầu thép giảm ~2% năm 2025, tiếp nối chuỗi giảm từ 2021.

- Bất động sản tiếp tục chìm trong khó khăn.

- Sản xuất công nghiệp chịu tác động từ thuế – hạn ngạch thương mại.

Các nền kinh tế đang phát triển: Tăng trưởng ấn tượng

- Tăng trưởng nhu cầu: +3,4% năm 2025, +4,7% năm 2026.

- Dẫn đầu: Ấn Độ, ASEAN (Việt Nam, Indonesia), MENA.

- Động lực: hạ tầng – xây dựng – sản xuất công nghiệp.

Mỹ – EU: Nhu cầu yếu nhưng giá cao

- Mỹ vẫn thiếu nguồn cung nội địa → giá thép cao nhất thế giới.

- EU giảm sản lượng mạnh vì CBAM và chi phí điện.

ASEAN: Điểm sáng của châu Á

- Nhu cầu tăng đều 4–6%/năm.

- Việt Nam, Indonesia và Philippines là ba thị trường tăng trưởng nhanh nhất.

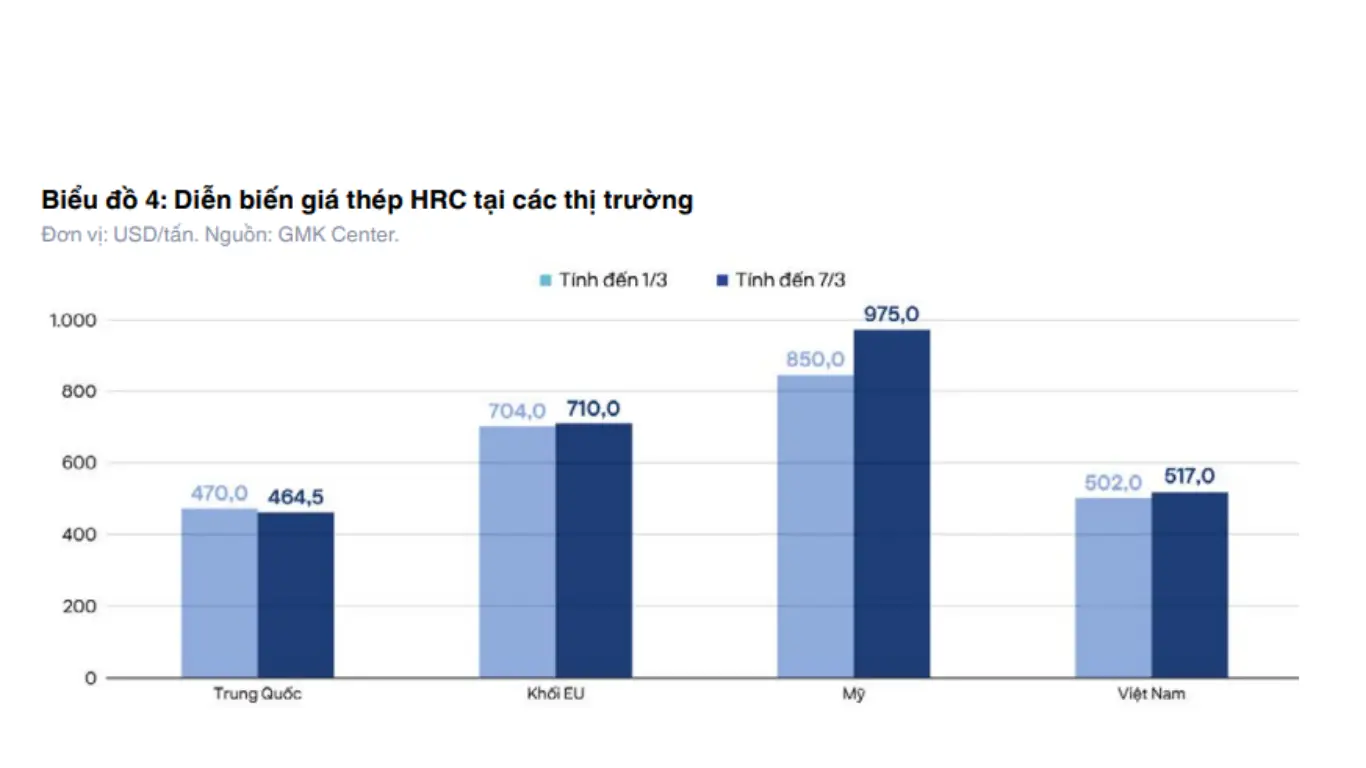

Hai mặt bằng giá thép toàn cầu hình thành rõ rệt

Chính sách bảo hộ và rào cản thương mại đã tạo ra hai “đường giá” khác nhau cho thép thế giới:

Nhóm giá cao (Mỹ – Châu Âu)

- Mỹ: Giá rebar ~850 USD/tấn

- EU: Giá cao nhờ CBAM + giảm sản lượng

Nhóm giá thấp (Trung Quốc – Châu Á)

- Trung Quốc: Rebar chỉ ~468 USD/tấn

- ASEAN: Giá thấp do thép Trung Quốc chuyển hướng ồ ạt

Chênh lệch > 380 USD/tấn giữa Mỹ và Trung Quốc – mức cao nhất lịch sử ngành thép.

Điều này:

- Tạo áp lực lớn lên các nước xuất khẩu như Việt Nam, Thổ Nhĩ Kỳ, Ấn Độ

- Thúc đẩy các vụ kiện chống bán phá giá tăng mạnh

- Làm biến dạng dòng chảy thương mại toàn cầu

Mất cân đối cung – cầu dẫn đến cạnh tranh gay gắt hơn

Trong khi nhu cầu toàn cầu tăng rất chậm, nhiều quốc gia vẫn duy trì công suất dư thừa:

- Trung Quốc dư công suất hàng trăm triệu tấn

- Hàn Quốc – Nhật Bản – Thổ Nhĩ Kỳ tăng xuất khẩu để bù nhu cầu nội địa thấp

- Ấn Độ gia tăng sản lượng để phục vụ nhu cầu tăng trưởng nội địa

Kết quả: Thị trường thép 2025 là cuộc cạnh tranh về công suất, giá thành và chi phí carbon, thay vì cạnh tranh về chất lượng hoặc quy mô.

Tác động tới Việt Nam và khu vực ASEAN

Cơ hội:

- Nhu cầu tăng nhờ hạ tầng, đô thị hóa

- Giá quặng – than giảm → giảm chi phí đầu vào

Thách thức lớn:

- Thép giá rẻ Trung Quốc tràn vào ASEAN

- Xuất khẩu sang EU & Ấn Độ bị siết bằng AD/CVD + CBAM

- Các tiêu chuẩn xanh trở thành rào cản mới

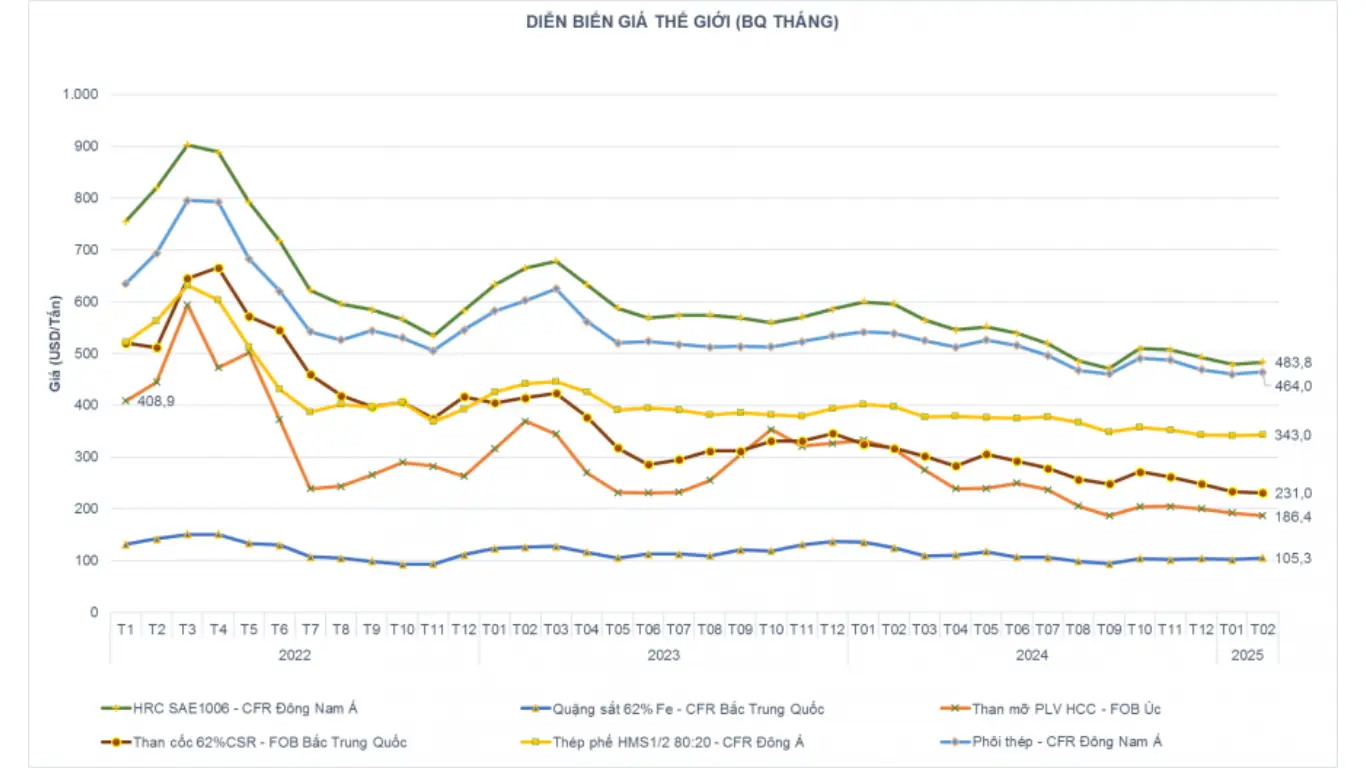

Diễn biến giá nguyên liệu (quặng sắt – than luyện kim – thép phế) năm 2025

Năm 2025 đánh dấu một sự chuyển mình lớn của chuỗi nguyên liệu đầu vào ngành thép. Khác với giai đoạn 2021–2023 khi giá nguyên liệu liên tục tăng mạnh, thị trường 2025 chứng kiến xu hướng giảm sâu, phản ánh nhu cầu yếu từ Trung Quốc và việc cắt giảm sản lượng thép toàn cầu. Đây là yếu tố quan trọng giúp chi phí sản xuất của doanh nghiệp thép Việt Nam được “giải phóng”, cải thiện đáng kể biên lợi nhuận.

Quặng sắt: Giảm về mức thấp nhất nhiều tháng – dưới 100 USD/tấn

Quặng sắt (Iron Ore) tiếp tục chịu áp lực giảm xuyên suốt 2025 khi Trung Quốc – quốc gia tiêu thụ lớn nhất thế giới – cắt giảm sản lượng và duy trì chính sách hạn chế công suất cao.

Diễn biến giá đáng chú ý:

- Quặng sắt nhập khẩu Trung Quốc duy trì dưới 100 USD/tấn từ quý II/2025.

- Đến tháng 11/2025, hợp đồng kỳ hạn tháng 1/2026 trên Sàn Đại Liên (DCE) rơi về 756 CNY/tấn (~106,23 USD) – mức thấp nhất trong nhiều tháng.

- Các nhà máy thép Trung Quốc phải giảm sản xuất, bảo trì thiết bị do biên lợi nhuận quá thấp → kéo nhu cầu quặng giảm.

Nguyên nhân chính khiến giá giảm:

- Bất động sản Trung Quốc suy yếu suốt từ 2021 đến 2025.

- Chính sách giảm sản lượng thép thô hằng năm để đạt mục tiêu phát thải.

- Nguồn cung ổn định từ Brazil và Australia.

- Tồn kho quặng tại các cảng Trung Quốc ở mức cao.

➡ Tác động: Doanh nghiệp Việt Nam được hưởng lợi lớn khi chi phí quặng sắt – yếu tố chiếm 50–60% giá thành phôi thép – giảm mạnh.

Than luyện cốc (Coking Coal): Ổn định ở vùng giá thấp – 182 USD/tấn

Than luyện kim tiếp tục là nguyên liệu quan trọng cho các nhà máy BOF (lò cao). Năm 2025, giá than cốc đi theo quỹ đạo tương tự quặng sắt: ổn định – giảm nhẹ – nhu cầu thấp.

Theo BMI:

- Dự báo giá than luyện cốc 2025 giữ ở mức 182 USD/tấn.

- Đây là mức giá thấp nhất kể từ năm 2021.

Tại sao than luyện kim giảm?

- Nhu cầu thép Trung Quốc thấp → nhà máy BOF giảm công suất.

- Nguồn cung ổn định từ Australia & Indonesia.

- Chi phí vận chuyển biển giảm nhờ logistics toàn cầu hạ nhiệt.

➡ Tác động: Việc cả quặng và than đồng loạt giảm giúp chi phí sản xuất thép thô toàn cầu giảm mạnh, tạo ra biên lợi nhuận tốt cho các nhà máy duy trì công suất cao.

Thép phế liệu (Scrap): Biến động nhẹ theo nhu cầu khu vực

Trong khi quặng sắt và than giảm mạnh, thép phế liệu có diễn biến ổn định hơn do phụ thuộc vào:

- Cầu tái chế

- Sản lượng thép EAF (lò điện)

- Nhu cầu của các quốc gia nhập khẩu lớn như Thổ Nhĩ Kỳ

Diễn biến nổi bật 2025:

- Tháng 7/2025: phế tăng nhẹ do Thổ Nhĩ Kỳ tăng mua để hỗ trợ các nhà máy EAF.

- Từ Q3/2025: giá đi ngang do nhu cầu thép thành phẩm yếu tại EU và Trung Đông.

- Mặc dù không giảm sâu như quặng và than, nhưng mức giá phế hiện tại vẫn dễ chịu hơn nhiều so với giai đoạn 2021–2022.

➡ Tác động: Các nhà máy dùng công nghệ lò điện (EAF) ở Việt Nam hưởng lợi từ nguyên liệu ổn định và ít biến động.

Ảnh hưởng tổng thể đến ngành thép Việt Nam

Việc giá nguyên liệu đồng loạt giảm mang lại 3 lợi ích lớn:

Giảm chi phí sản xuất – cải thiện biên lợi nhuận

- HPG, NKG, HSG dự báo tăng GPM 2025 nhờ giá bán phục hồi chậm hơn chi phí.

- Đặc biệt, các doanh nghiệp cuộn cán nguội, tôn mạ hưởng lợi lớn từ giá HRC cơ sở thấp.

Tăng khả năng cạnh tranh giá trong nước

- Nội địa mạnh lên → giảm phụ thuộc xuất khẩu.

- Người tiêu dùng và nhà thầu được hưởng lợi từ mặt bằng giá ổn định.

“Đệm an toàn” chống lại biến động thị trường quốc tế

- Dù xuất khẩu có thể giảm do thuế AD/CVD, doanh nghiệp Việt Nam vẫn có dư địa lợi nhuận.

Tổng quan xu hướng 2025 – 2026

- Quặng – than – phế đều nằm trong chu kỳ giá thấp

- Dự báo duy trì đến ít nhất giữa năm 2026

- Phục hồi chỉ khi Trung Quốc tăng sản xuất hoặc Mỹ – EU nới lỏng bảo hộ

- Là cơ hội vàng để doanh nghiệp Việt Nam:

- tái cơ cấu tồn kho

- tối ưu giá thành

- mở rộng thị phần nội địa

Xu hướng từng khu vực: Mỹ – EU – Trung Quốc – ASEAN

Năm 2025 đánh dấu một giai đoạn “phân lớp” rất rõ trong thị trường thép toàn cầu. Mỗi khu vực có một xu hướng riêng, chịu ảnh hưởng bởi chính sách nội địa, năng lực sản xuất, chi phí năng lượng, thuế nhập khẩu và nhu cầu tiêu thụ. Sự khác biệt này làm hình thành hai mặt bằng giá thép toàn cầu – điều chưa từng xuất hiện trước năm 2020.

Dưới đây là phân tích chi tiết xu hướng từng khu vực trọng điểm.

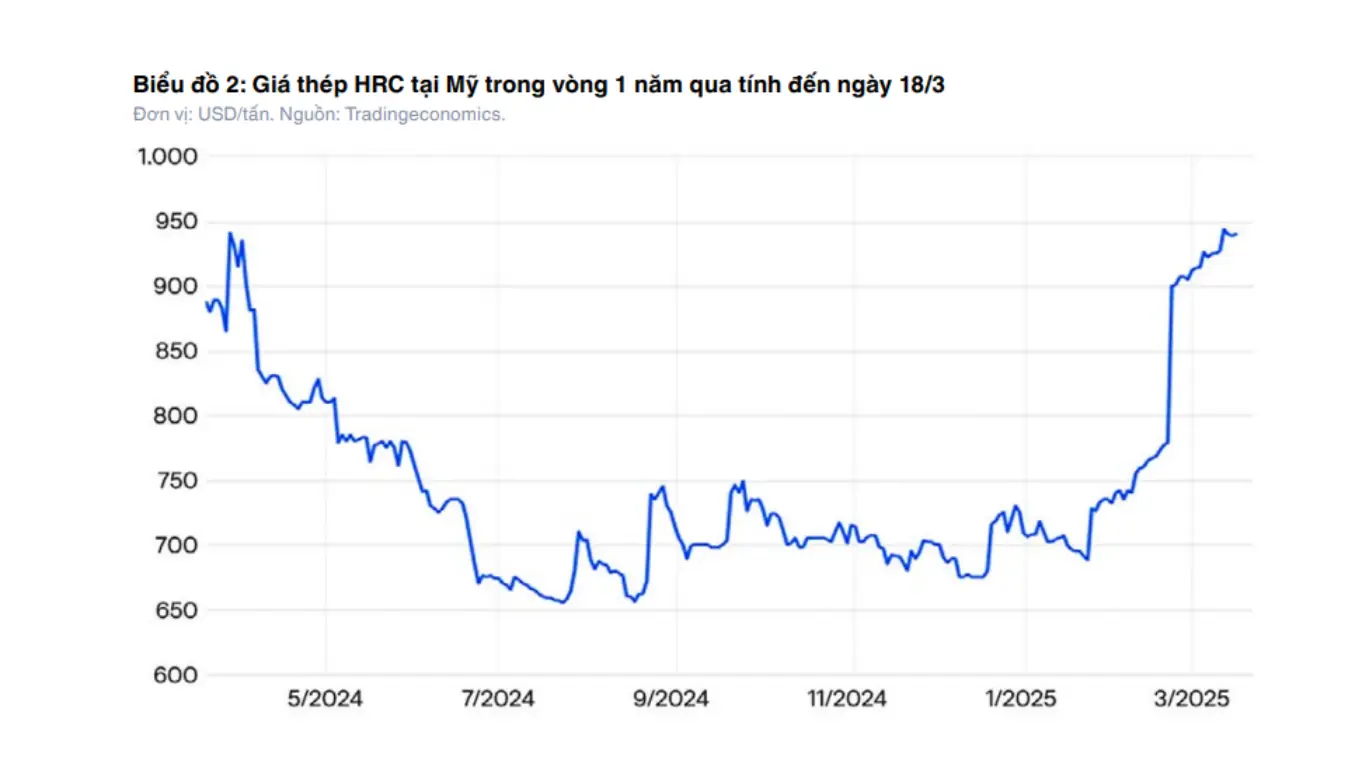

Hoa Kỳ: Thị trường giá cao nhất thế giới – bảo hộ mạnh, nguồn cung nội địa thiếu

Điểm nổi bật: Mỹ tiếp tục duy trì thị trường thép “đắt đỏ” nhất toàn cầu.

Năm 2025, thị trường thép Mỹ ghi nhận:

- Giá thép cây (Rebar) Q2/2025: 850 USD/tấn – cao hơn Trung Quốc ~380 USD/tấn.

- Các nhà sản xuất nội địa vẫn không đáp ứng đủ nhu cầu hạ tầng và xây dựng.

Nguyên nhân chính:

- Thuế Section 232 duy trì ở mức 50%, ngăn thép giá rẻ từ châu Á.

- Chi phí sản xuất nội địa cao (lao động, năng lượng, logistics).

- Đầu tư công tăng mạnh sau các gói kích thích kinh tế và dự án hạ tầng quốc gia.

- Nhu cầu EAF tăng để đáp ứng tiêu chuẩn phát thải thấp.

➡ Tác động: Thị trường Mỹ vẫn đóng đối với thép giá rẻ, nhưng là cơ hội cho các nước đáp ứng tiêu chuẩn carbon thấp trong tương lai.

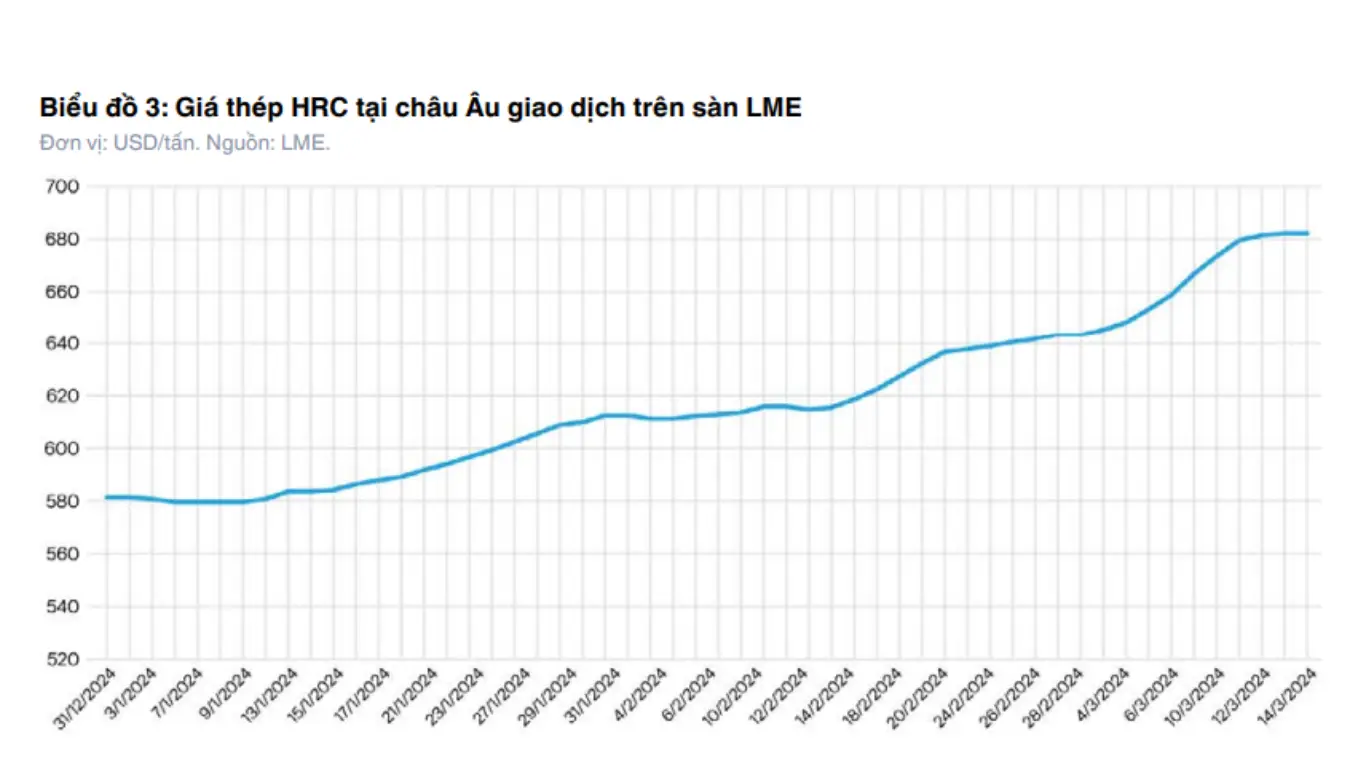

Liên minh Châu Âu (EU): Nhu cầu yếu – giá giữ nhờ CBAM – giảm sản lượng để tự vệ

Châu Âu trở thành thị trường có mức độ bảo hộ cao nhất thế giới.

Năm 2025, EU đối mặt với:

- Nhu cầu thép suy yếu vì kinh tế tăng trưởng chậm.

- Chi phí sản xuất tăng do giá điện và năng lượng cao.

- Nhiều nhà máy phải giảm sản lượng, thậm chí tạm dừng hoạt động.

CBAM – “lá chắn” mới của EU

Cơ chế Carbon Border Adjustment Mechanism khiến:

- Thép nhập khẩu phải kê khai lượng CO₂.

- Doanh nghiệp ngoài EU phải trả chi phí carbon tương đương với nhà máy EU.

Kết quả:

- Giá thép EU vẫn cao, dù nhu cầu giảm.

- Sản lượng nội địa co lại → bảo vệ doanh nghiệp sản xuất trong khu vực.

- Xuất khẩu thép Việt Nam sang EU giảm mạnh và tiềm ẩn nguy cơ điều tra AD/CVD.

➡ Tác động: EU không còn là thị trường dễ tiếp cận; doanh nghiệp Việt Nam phải chuyển sang thị trường MENA – ASEAN – Nam Á hoặc đầu tư vào “thép xanh”.

Trung Quốc: Tâm điểm suy giảm của thị trường – dư cung, giá thép thấp kỷ lục

Trung Quốc tiếp tục kéo mặt bằng giá thép toàn cầu xuống thấp.

Nước này chiếm ~50% sản lượng và ~50% tiêu thụ thép của thế giới. Giai đoạn 2021–2025, Trung Quốc trải qua:

- Suy thoái bất động sản kéo dài, làm giảm tiêu thụ thép.

- Cắt giảm sản lượng liên tục theo chính sách kiểm soát phát thải.

- Lợi nhuận nhà máy rất thấp, buộc họ giảm công suất.

Diễn biến đáng chú ý 2025:

- Nhu cầu thép 2025 dự báo giảm 2%.

- Sản lượng thép thô giảm liên tục 4 tháng (4–7/2025).

- Giá thép cây (Rebar) Q2/2025 chỉ 468 USD/tấn – thấp nhất châu Á.

- Quặng & than giảm do nhu cầu thép giảm.

Xu hướng xuất khẩu:

- Thép Trung Quốc chuyển hướng mạnh sang ASEAN, MENA, Nam Á.

- Gây áp lực giảm giá trên toàn khu vực.

➡ Tác động: Doanh nghiệp Việt Nam phải đối mặt với thép giá rẻ Trung Quốc tràn vào, đặc biệt là HRC, thép xây dựng, tôn mạ.

ASEAN: Điểm sáng tăng trưởng – nhu cầu thép hồi phục mạnh

ASEAN trở thành trung tâm tiêu thụ thép mới của châu Á.

Dẫn đầu tăng trưởng là:

- Việt Nam (+10% nhu cầu nội địa)

- Indonesia (nhu cầu cao nhờ chuyển dời công nghiệp)

- Philippines (hạ tầng tăng mạnh)

Động lực chính:

- Đầu tư hạ tầng quy mô lớn

- Dòng vốn FDI sản xuất – chế tạo tăng mạnh

- Đô thị hóa nhanh

- Nhu cầu xây dựng dân dụng phục hồi sau đại dịch

Tuy nhiên, ASEAN phải đối mặt với:

- Thép giá rẻ Trung Quốc tràn vào → cạnh tranh khốc liệt.

- Rủi ro kiện tụng AD/CVD nếu lượng nhập khẩu tăng đột biến.

- Nhu cầu thép nội địa tăng nhưng doanh nghiệp trong khu vực chưa đủ năng lực sản xuất.

➡ Tác động: Việt Nam có lợi thế về:

- vị trí trung tâm

- thị trường lớn

- hệ thống nhà máy hiện đại

→ nhưng cần phòng thủ trước sự cạnh tranh của thép Trung Quốc.

Triển vọng thép Việt Nam năm 2025: Tăng trưởng mạnh nhờ nội địa – thách thức lớn từ xuất khẩu

Năm 2025 được đánh giá là một trong những năm quan trọng nhất của ngành thép Việt Nam trong chu kỳ 2021–2026. Trong khi thị trường thế giới phân hóa mạnh và nhu cầu toàn cầu ổn định theo chiều ngang, Việt Nam lại nổi lên như một điểm sáng tăng trưởng nhờ sự kết hợp của ba yếu tố: đầu tư công – bất động sản phục hồi – lợi thế chi phí sản xuất.

Dựa trên số liệu từ VSA, Worldsteel, báo cáo tài chính doanh nghiệp và dữ liệu phân tích 2025, triển vọng ngành thép Việt Nam có thể chia thành ba nhóm lớn: nhu cầu nội địa, xuất khẩu, và động lực vĩ mô trong nước.

Nhu cầu nội địa tăng trưởng mạnh mẽ (+10%) – Động lực chính của toàn ngành

Theo báo cáo ngành thép của VSA và các tổ chức phân tích, nhu cầu thép Việt Nam năm 2025 tăng 10%, mức tăng cao nhất khu vực ASEAN.

Động lực quan trọng nhất: Đầu tư công

Năm 2025 là năm cuối của giai đoạn giải ngân đầu tư công 2021–2025, khiến nhu cầu thép tăng mạnh ở ba phân khúc chính:

- Thép xây dựng (rebar, wire rod)

- HRC và thép tấm cho hạ tầng – công nghiệp

- Ống thép, thép hình cho logistic – kho vận – nhà xưởng

Một số dự án tiêu thụ thép lớn:

- Cao tốc Bắc – Nam giai đoạn 2

- Sân bay Long Thành

- Hệ thống vành đai TP. HCM và Hà Nội

- Các khu công nghiệp mới: Long An – Bình Dương – Hải Phòng – Thái Bình – Nghệ An

Bất động sản phục hồi – tạo lực cầu mới

Sau 3 năm đóng băng, thị trường BĐS Việt Nam từ cuối 2024 đến 2025 ghi nhận:

- Lượng bán tăng

- Tồn kho giảm

- Thanh khoản cải thiện

- Nhiều dự án mới khởi động lại

Đặc biệt, phân khúc khu công nghiệp – nhà xưởng – logistics bùng nổ nhờ FDI, kéo theo nhu cầu:

- HRC

- Thép hình H/I/U/V

- Thép mạ – tôn lạnh

Kết quả tiêu thụ 9 tháng đầu năm 2025 (VSA):

- Bán hàng thép thành phẩm: 23,25 triệu tấn (+7%)

- Thép xây dựng VSA: +12%

- Thép mạ kẽm: +32,8%

- HRC nội địa phục hồi +3–4%

➡ Kết luận:

Nhu cầu nội địa là “phao cứu sinh” giúp doanh nghiệp Việt Nam vượt qua khó khăn từ xuất khẩu năm 2025.

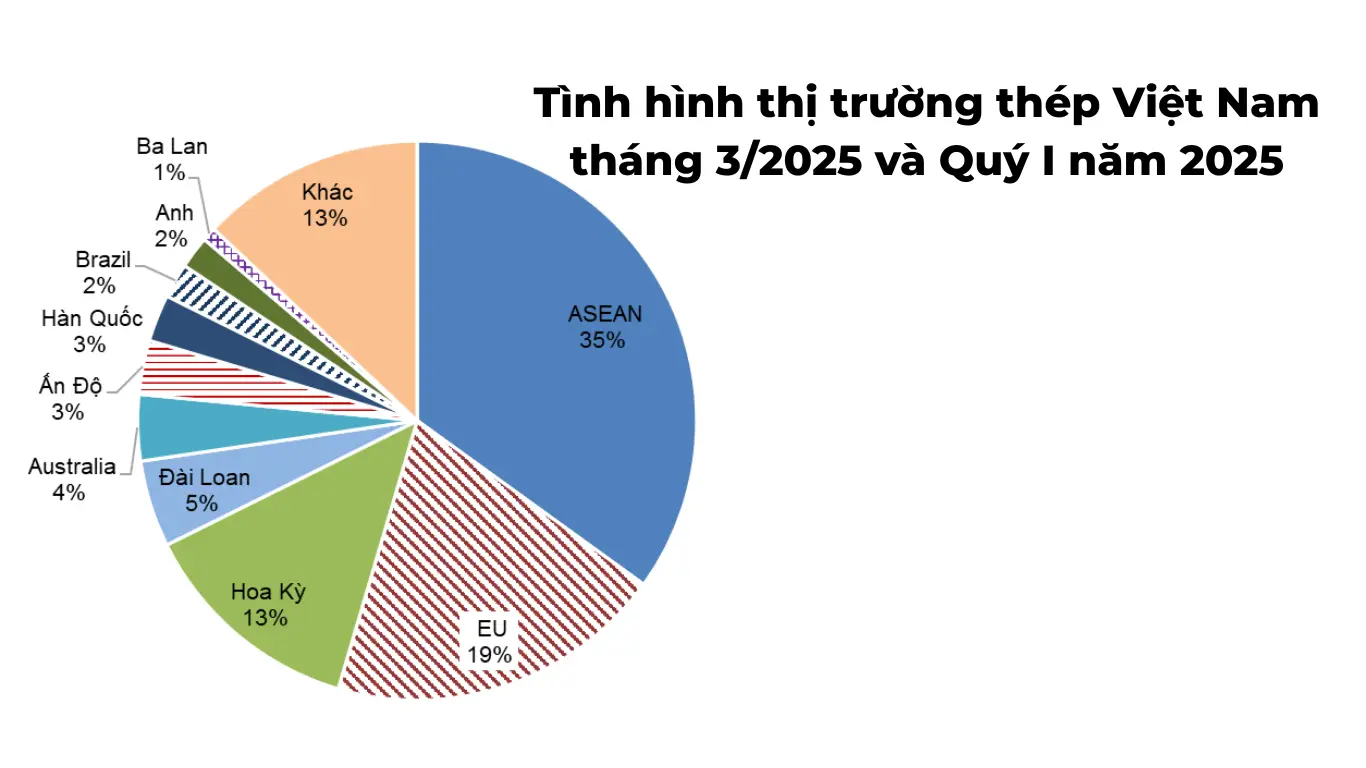

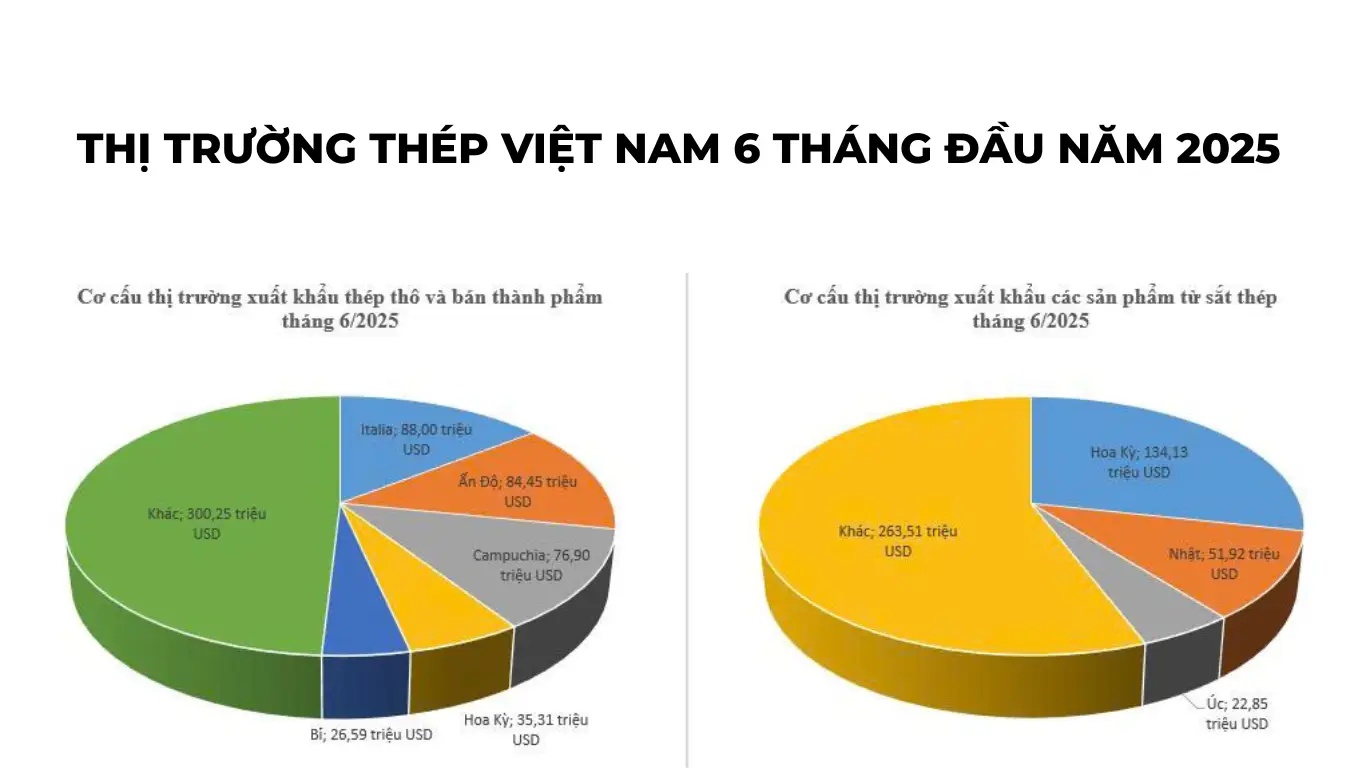

Xuất khẩu: Sụt giảm mạnh – Rủi ro liên tục từ AD/CVD & CBAM

Dù nhu cầu nội địa tăng mạnh, xuất khẩu thép Việt Nam trong năm 2025 lại giảm sâu, đặc biệt từ quý III.

Số liệu đáng chú ý:

- Tháng 9/2025: xuất khẩu thép giảm 51% YoY.

- Xuất khẩu HRC, tôn mạ và thép xây dựng sang EU, Ấn Độ, Mỹ giảm 2 chữ số.

Nguyên nhân chính:

1) CBAM – rào cản carbon lớn nhất trong lịch sử

- EU yêu cầu kê khai phát thải từ tháng 10/2023

- Chính thức thu thuế carbon từ 2026

- Thép BOF Việt Nam chịu ảnh hưởng nặng nhất

2) Điều tra chống bán phá giá (AD/CVD)

- Ấn Độ điều tra chống bán phá giá với HRC Việt Nam

- EU đang xem xét tăng cường biện pháp chống gian lận xuất xứ

- Mỹ không nới lỏng thuế Section 232

3) Cạnh tranh từ thép giá rẻ Trung Quốc

- Trung Quốc xuất khẩu ồ ạt sang ASEAN với giá thấp

- Nhiều doanh nghiệp Việt Nam mất thị phần tại Philippines – Malaysia – Indonesia

4) Chi phí logistics tuy hạ nhiệt nhưng vẫn cao

- Tác động từ xung đột Biển Đỏ

- Chi phí container không ổn định

➡ Xu hướng 2025: Doanh nghiệp Việt Nam ưu tiên nội địa & đa dạng hóa xuất khẩu (MENA, Nam Á, Trung Đông).

Lợi thế chi phí của ngành thép Việt Nam: Bay cao nhờ giá nguyên liệu giảm

Sự giảm sâu của:

- Quặng sắt (<100 USD/tấn)

- Than luyện cốc (~182 USD/tấn)

- Phế thép ổn định

→ giúp doanh nghiệp Việt Nam tăng GPM rõ rệt.

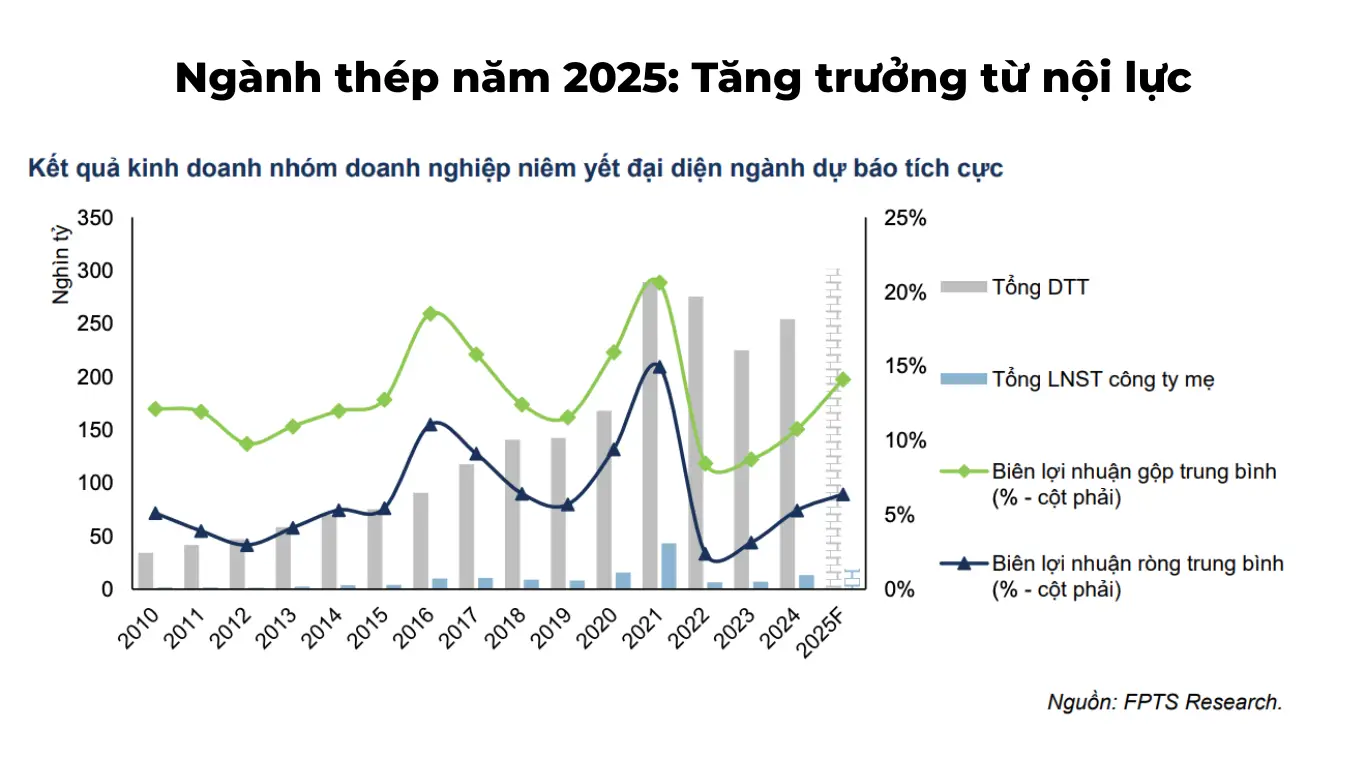

Dự báo lợi nhuận doanh nghiệp 2025 (SSI – FiinGroup):

- Hòa Phát (HPG): LNST +39%

- Nam Kim (NKG): LNST +70%

- Hoa Sen (HSG): LNST tăng 42%, cao nhất 3 năm

Nguyên nhân:

- Giá thành giảm nhanh

- Giá bán phục hồi nhẹ từ Q2/2025

- Tồn kho giá thấp được tiêu thụ trong nửa đầu 2025

➡ Đây là lý do khiến Việt Nam được đánh giá là một trong những thị trường thép có biên lợi nhuận tốt nhất châu Á năm 2025.

Thị trường Việt Nam hưởng lợi từ FDI & dịch chuyển sản xuất

FDI vào Việt Nam tăng mạnh trong 2024–2025, đặc biệt các lĩnh vực:

- Điện tử – công nghệ (Samsung, LG, Foxconn)

- Cơ khí – luyện kim – lắp ráp

- Kho vận – logistics – kho lạnh

- Ô tô – phụ tùng – năng lượng tái tạo

Xu hướng chuyển dịch sản xuất từ Trung Quốc → Việt Nam khiến nhu cầu tăng ở các nhóm thép:

- HRC

- thép hình H/I

- ống thép

- tôn mạ, thép tiền chế

Tổng quan triển vọng 2025 – Việt Nam dẫn đầu khu vực

| Yếu tố | Tình hình 2025 | Tác động |

| Nhu cầu nội địa | Tăng 10% | Tích cực mạnh |

| Xuất khẩu | Giảm 51% (tháng 9) | Tiêu cực |

| Giá nguyên liệu | Giảm sâu | Rất tích cực |

| FDI – hạ tầng | Tăng mạnh | Tích cực |

| Rào cản thương mại | CBAM – AD/CVD | Tiêu cực |

| Tiềm năng đầu tư | Cao |

Tỷ suất lợi nhuận hấp dẫn

|

Năm 2025 là năm tăng trưởng mạnh nhờ thị trường nội địa và lợi thế chi phí, nhưng cũng là năm đầy thách thức đối với xuất khẩu thép Việt Nam. Doanh nghiệp phải tái cấu trúc chiến lược để tận dụng cơ hội và tránh rủi ro.

Rủi ro thương mại năm 2025: CBAM, ETS và các cuộc điều tra chống bán phá giá siết chặt ngành thép Việt Nam

Trong bối cảnh thị trường thép toàn cầu phân hóa mạnh và các nền kinh tế lớn tăng cường bảo hộ, rủi ro thương mại trở thành yếu tố then chốt tác động trực tiếp đến hoạt động xuất khẩu và khả năng cạnh tranh của ngành thép Việt Nam năm 2025.

Dưới đây là những rủi ro lớn nhất mà doanh nghiệp thép Việt Nam phải đối mặt.

CBAM (EU) – Rào cản carbon lớn nhất từ trước đến nay

Từ năm 2025 đến 2026, Cơ chế Điều chỉnh Biên giới Carbon – CBAM của EU chính thức bước vào giai đoạn áp thuế bắt buộc, khiến mọi doanh nghiệp xuất khẩu thép vào EU phải kê khai và trả chi phí carbon theo tiêu chuẩn của EU.

CBAM ảnh hưởng ngành thép Việt Nam như thế nào?

- Yêu cầu báo cáo phát thải CO₂ với độ chính xác cực cao.

- Thép BOF (lò cao – BOF) của Việt Nam có mức phát thải lớn hơn nhiều so với tiêu chuẩn EU.

- Doanh nghiệp phải nộp thuế carbon tương đương nhà sản xuất EU.

- Chi phí carbon tăng → giảm mạnh lợi nhuận xuất khẩu.

Đánh giá tác động thực tế:

- Nhiều nhà xuất khẩu tôn mạ, HRC đã giảm khối lượng xuất sang EU do chi phí carbon quá cao.

- Nguy cơ EU mở rộng phạm vi CBAM sang toàn bộ các nhóm thép (không chỉ 6 nhóm hiện tại).

➡ Tác động: CBAM buộc ngành thép Việt Nam phải đẩy nhanh chuyển đổi xanh, đầu tư công nghệ EAF, hydrogen, điện tái tạo và chuẩn hóa dữ liệu carbon (EPD, LCA).

ETS Việt Nam (T8/2025) – doanh nghiệp bắt đầu chịu chi phí phát thải trong nước

Từ tháng 8/2025, Việt Nam bắt đầu thí điểm Hệ thống giao dịch khí thải (ETS) – một trong những thay đổi lớn nhất trong lịch sử ngành thép Việt Nam.

Ai bị ảnh hưởng?

- Mọi doanh nghiệp phát thải hơn 2.000 tCO₂/năm

→ Hầu hết các nhà máy luyện thép BOF, cán nóng, cán nguội đều chịu tác động.

Rủi ro chính của ETS:

- Doanh nghiệp phải mua hạn ngạch phát thải nếu vượt mức cho phép.

- Giá carbon tăng theo thị trường → chi phí sản xuất tăng mạnh.

- Doanh nghiệp không chuyển đổi công nghệ nhanh sẽ mất sức cạnh tranh ngay trong thị trường nội địa.

➡ Tác động: ETS biến “rủi ro carbon” từ vấn đề quốc tế thành yêu cầu bắt buộc tại Việt Nam, buộc doanh nghiệp phải đầu tư công nghệ sạch.

Điều tra chống bán phá giá (AD/CVD): Việt Nam chịu áp lực lớn nhất trong 5 năm trở lại đây

Năm 2025 chứng kiến sự gia tăng mạnh các cuộc điều tra chống bán phá giá nhắm vào thép Việt Nam.

Ấn Độ – điều tra chống bán phá giá HRC Việt Nam

- Thị trường HRC lớn nhất của Việt Nam (Ấn Độ) mở AD với HRC Việt Nam.

- Nguyên nhân: Thép Việt Nam được xem là hưởng lợi từ nguyên liệu giá thấp.

Liên minh châu Âu – siết chặt chống gian lận xuất xứ

- EU cảnh báo Việt Nam về rủi ro gia tăng nhập khẩu thép từ Trung Quốc, sau đó xuất khẩu sang EU.

- Nguy cơ Việt Nam bị liệt vào danh sách “theo dõi trọng điểm”.

Mỹ – duy trì thuế cao

- Section 232 tiếp tục áp thuế 50%.

- Mỹ không còn là thị trường xuất khẩu khả thi cho thép Việt Nam.

Đông Nam Á – cạnh tranh nội khối

- Philippines, Malaysia, Indonesia cảnh báo khả năng mở AD với thép giá rẻ Trung Quốc → có thể ảnh hưởng đến Việt Nam do bán phá giá theo chuỗi.

➡ Tác động: Doanh nghiệp phải đa dạng hóa thị trường, tránh phụ thuộc quá mức vào EU hoặc Ấn Độ.

Nguy cơ “trade diversion” – thép Trung Quốc đổ vào ASEAN, ép giá toàn khu vực

Chính sách bảo hộ của Mỹ – EU khiến thép giá rẻ Trung Quốc bị chặn lại và chuyển hướng sang ASEAN.

Hệ quả:

- Giá thép ASEAN giảm, cạnh tranh khốc liệt.

- Thị phần của thép Việt Nam tại Philippines – Malaysia giảm đáng kể.

- Cần nguy cơ ASEAN mở AD/CVD để bảo vệ thị trường nội địa.

➡ Tác động: Việt Nam phải đối mặt với áp lực kép:

- Thép Trung Quốc giá rẻ tràn vào.

- Xuất khẩu bị siết chặt.

Chi phí logistics biến động – ảnh hưởng trực tiếp đến giá thép

Mặc dù chi phí vận chuyển giảm so với giai đoạn đại dịch, nhưng:

- Xung đột Biển Đỏ

- Kênh đào Suez gián đoạn

- Giá cước container tăng bất thường

→ khiến chi phí logistics quốc tế 2025 khó dự đoán, ảnh hưởng trực tiếp đến giá thành xuất khẩu thép.

➡ Tác động: Doanh nghiệp cần tối ưu logistics nội địa và đa phương thức (đường thủy, đường sắt) để giảm phụ thuộc vào đường biển.

Kết luận: Năm 2025 là năm ngành thép Việt Nam đối mặt áp lực thương mại lớn nhất trong một thập kỷ. Rào cản thuế quan – carbon – logistics đòi hỏi doanh nghiệp phải chủ động chiến lược phòng vệ, đa dạng hóa thị trường và đẩy nhanh chuyển đổi xanh.

Chiến lược đề xuất cho doanh nghiệp thép Việt Nam 2025–2026

Trong bối cảnh thị trường thép toàn cầu phân hóa mạnh, xuất khẩu gặp rào cản và các yêu cầu về phát thải carbon ngày càng nghiêm ngặt, các doanh nghiệp thép Việt Nam cần xây dựng chiến lược mới mang tính chủ động – dài hạn – thích ứng cao. Dưới đây là 6 nhóm chiến lược trọng tâm, được tổng hợp từ các phân tích thị trường và xu hướng 2025.

Ưu tiên thị trường nội địa – Tập trung vào sản phẩm phục vụ hạ tầng và công nghiệp

Nhu cầu thép Việt Nam năm 2025 tăng 10%, là một trong những mức tăng mạnh nhất châu Á. Khi xuất khẩu bị siết chặt, thị trường nội địa trở thành “phao cứu sinh” của doanh nghiệp.

Doanh nghiệp cần:

- Đẩy mạnh bán hàng vào các dự án hạ tầng trọng điểm: cao tốc, sân bay, cảng biển, khu công nghiệp.

- Tăng hiện diện tại kênh dự án, nhà thầu, tổng thầu EPC.

- Ưu tiên các sản phẩm có biên lợi nhuận tốt:

- Thép xây dựng chất lượng cao

- HRC – thép cán nóng

- Thép mạ – tôn lạnh xuất cho FDI

- Ống thép, thép hình phục vụ logistic – kho vận

Liên kết chặt chẽ với hệ thống nhà phân phối – đại lý để mở rộng độ phủ.

➡ Mục tiêu: củng cố thị phần và giảm phụ thuộc xuất khẩu.

Chủ động quản trị rủi ro thương mại – Xây dựng “lá chắn phòng vệ”

Xuất khẩu thép Việt Nam năm 2025 chịu rủi ro từ:

- AD/CVD Ấn Độ

- CBAM EU

- Giả mạo xuất xứ

- Cạnh tranh từ thép giá rẻ Trung Quốc

Doanh nghiệp cần:

- Xây dựng bộ phận Trade Compliance (tuân thủ thương mại) để theo dõi chính sách.

- Chuẩn bị hồ sơ đầy đủ khi bị điều tra: chi phí, nguồn gốc nguyên liệu, chứng từ CO/CQ.

Đa dạng hóa thị trường:

- MENA (UAE, Saudi Arabia)

- Nam Á (Bangladesh, Pakistan)

- Châu Phi (Kenya, Nigeria)

Chủ động cung cấp hồ sơ minh bạch để tránh bị vướng vào các vụ kiện trong khu vực.

➡ Mục tiêu: bảo vệ hoạt động xuất khẩu và giảm rủi ro bị áp thuế cao.

Đẩy nhanh chuyển đổi xanh – Tuân thủ ETS trong nước & CBAM quốc tế

2025–2026 là giai đoạn bản lề của ngành thép toàn cầu khi các quốc gia siết chặt yêu cầu phát thải CO₂. Doanh nghiệp Việt Nam muốn cạnh tranh quốc tế buộc phải chuyển đổi xanh.

Trọng tâm chuyển đổi xanh gồm 4 nhóm:

1) Đo lường – Báo cáo – Kiểm soát phát thải

- Phải có báo cáo phát thải (MRV) đạt chuẩn EU/EU ETS.

- Cần hoàn thiện EPD, LCA cho từng nhóm sản phẩm.

2) Đầu tư công nghệ

- Chuyển đổi dần từ BOF → EAF.

- Từng bước nghiên cứu H2-DRI để phù hợp xu hướng Hydrogen toàn cầu.

- Tối ưu hóa năng lượng trong sản xuất.

3) Sử dụng năng lượng tái tạo

- Ký PPA điện mặt trời – điện gió cho nhà máy.

- Tối ưu dòng năng lượng để giảm chi phí ETS.

4) Logistics xanh

- Tận dụng đường sắt, đường thủy nội địa, hạn chế phụ thuộc vào đường biển.

- Ứng dụng công nghệ đo lường carbon trong vận chuyển.

➡ Mục tiêu: giảm chi phí carbon, duy trì khả năng xuất khẩu sang thị trường cao cấp.

Tối ưu hóa chuỗi cung ứng và tồn kho – Tận dụng chu kỳ giá nguyên liệu thấp

Giá quặng sắt, than cốc và phế thép đang ở đáy chu kỳ, tạo cơ hội tối ưu hóa chi phí.

Doanh nghiệp nên:

- Tăng tỷ trọng hợp đồng dài hạn với nhà cung cấp uy tín.

- Giảm vòng quay tồn kho, tránh dư thừa khi giá biến động.

- Ứng dụng AI dự báo giá nguyên liệu, tối ưu điểm mua hàng.

➡ Mục tiêu: giữ GPM ở mức cao và tránh rủi ro giá đảo chiều.

Đổi mới công nghệ – Tự động hóa sản xuất – Ứng dụng AI

2025 là thời điểm ngành thép Việt Nam cần bứt phá về công nghệ.

Cần ưu tiên đầu tư vào:

- Tự động hóa sản xuất (robot vận hành, giám sát nhà máy).

- Công nghệ cán – mạ – luyện kim tiết kiệm năng lượng.

- Hệ thống ERP – SCM – AI để tối ưu vận hành.

- Chuyển số hóa kho – vận tải – giao nhận.

➡ Mục tiêu: tăng năng suất, giảm chi phí và tạo lợi thế cạnh tranh bền vững.

Chiến lược sản phẩm – thị trường dài hạn

Trong bối cảnh giá thép toàn cầu phân hóa mạnh, doanh nghiệp Việt Nam cần ưu tiên phát triển dòng sản phẩm có giá trị cao.

Nhóm sản phẩm khuyến nghị:

- HRC tiêu chuẩn cao cho FDI.

- Thép xây dựng chất lượng cao (SD390, SD490).

- Tôn mạ – thép mạ hợp kim phục vụ công nghiệp điện tử – ô tô.

- Ống thép dày – ống thép kết cấu – ống cơ khí.

- Thép tiền chế – kết cấu thép cho logistic.

Nhóm thị trường chiến lược:

- Nội địa: xây dựng – logistic – công nghiệp nặng.

- Xuất khẩu: MENA, Nam Á, Nam Mỹ (các thị trường ít rào cản hơn EU).

➡ Mục tiêu: tăng giá trị trên mỗi tấn thép, giảm phụ thuộc vào thị trường giá thấp.

Xây dựng thương hiệu – nâng tầm năng lực cạnh tranh quốc tế

Doanh nghiệp cần tập trung vào 3 yếu tố:

- Chứng chỉ quốc tế (ISO, ASTM, JIS, EPD).

- Truy xuất nguồn gốc – minh bạch từ nguyên liệu → thành phẩm.

- Thương hiệu thép xanh để đáp ứng yêu cầu nhập khẩu của EU & Nhật.

➡ Mục tiêu: tăng uy tín, tăng giá trị thương hiệu và tạo lợi thế so với thép Trung Quốc.

Năm 2025–2026 là giai đoạn yêu cầu doanh nghiệp thép Việt Nam chuyển từ “tăng trưởng theo sản lượng” sang “tăng trưởng theo chất lượng – công nghệ – phát thải thấp”. Ai nắm bắt sớm xu hướng xanh hóa và phòng vệ thương mại sẽ dẫn đầu thị trường.

Dự báo 2026: Thị trường thép Việt Nam bước vào chu kỳ mới

Năm 2025 là một năm đặc biệt của ngành thép toàn cầu và Việt Nam: thị trường phân hóa mạnh, thương mại quốc tế biến động, chi phí carbon được siết chặt và xu hướng “thép xanh” trở thành tiêu chuẩn bắt buộc. Đây không còn là thời kỳ mà ngành thép chỉ chạy theo sản lượng hay chu kỳ giá nguyên liệu, mà là thời điểm buộc doanh nghiệp phải tái cấu trúc chiến lược toàn diện, từ công nghệ, thị trường đến chuỗi cung ứng.

Bức tranh tổng quan thị trường 2025

Toàn cầu

- Nhu cầu thép toàn cầu năm 2025 đi ngang, đạt khoảng 1,75 tỷ tấn.

- Trung Quốc tiếp tục là điểm suy yếu khi nhu cầu giảm -2% và sản lượng bị điều tiết.

- Mỹ – EU duy trì mức giá cao nhờ bảo hộ, nhưng nhu cầu thực tế chưa mạnh.

- Các nền kinh tế đang phát triển (Ấn Độ, ASEAN, MENA) trở thành động lực mới.

Việt Nam

- Nhu cầu nội địa tăng mạnh +10%, dẫn đầu Đông Nam Á.

- Xuất khẩu gặp khó khăn lớn: giảm 51% trong tháng 9/2025.

- Chi phí nguyên liệu giảm → GPM doanh nghiệp cải thiện đáng kể.

- FDI vào công nghiệp – xây dựng tiếp tục nâng nhu cầu HRC, thép mạ, thép hình.

➡ Vai trò của thị trường nội địa rõ ràng hơn bao giờ hết.

Xu hướng chính định hình ngành thép giai đoạn 2025 – 2026

1) Thép xanh trở thành tiêu chuẩn bắt buộc

- CBAM của EU

- ETS tại Việt Nam (bắt đầu T8/2025)

→ Doanh nghiệp bắt buộc phải đo lường – kiểm soát – giảm phát thải.

2) Thị trường phân mảnh rõ rệt

- Mỹ – EU giá cao

- Trung Quốc – Châu Á giá thấp

→ Giá thép sẽ không thể trở về một mặt bằng chung trong những năm tới.

3) Cạnh tranh từ thép giá rẻ Trung Quốc tiếp tục gay gắt

- Xuất khẩu thép Trung Quốc sang ASEAN dự báo tăng 15–20% trong 2026.

4) Xuất khẩu của Việt Nam dịch chuyển mạnh sang MENA – Nam Á

- UAE, Saudi Arabia, Bangladesh, Pakistan trở thành thị trường mục tiêu.

- EU và Ấn Độ tiếp tục duy trì rào cản carbon và AD/CVD.

5) Chi phí nguyên liệu duy trì mức thấp trong nửa đầu 2026

- Quặng sắt dưới 110 USD/tấn

- Than cốc ổn định quanh 180 USD/tấn

→ Tạo dư địa lợi nhuận tốt cho doanh nghiệp nội địa.

Dự báo năm 2026

Dựa trên dữ liệu Worldsteel, IMF và xu hướng ngành, dự báo 2026 như sau:

Toàn cầu

- Nhu cầu thép tăng +1,3%, đạt ~1,78 tỷ tấn.

- Sản lượng thép Trung Quốc tiếp tục duy trì mức thấp để ổn định giá.

- Ấn Độ và ASEAN dẫn đầu tăng trưởng nhu cầu.

Việt Nam

- Nhu cầu nội địa dự báo tăng 8–10%, giữ vững vị trí top 3 tăng trưởng châu Á.

- Giá thép nội địa có thể tăng thêm 5–7% nếu chi phí nguyên liệu phục hồi nhẹ.

Các doanh nghiệp có chuỗi cung ứng tối ưu và công nghệ hiện đại sẽ dẫn đầu thị trường:

- Hòa Phát (HPG)

- Nam Kim (NKG)

- Hoa Sen (HSG)

- Tôn Đông Á

- Thép Việt Đức, Thép Miền Nam

Rủi ro vẫn hiện hữu

- Thương mại quốc tế tiếp tục siết chặt (đặc biệt với HRC và tôn mạ).

- Cạnh tranh nội địa tăng khi thép Trung Quốc thâm nhập ASEAN.

- Doanh nghiệp yếu công nghệ sẽ chịu áp lực chi phí carbon ngày càng lớn.

Thông điệp chiến lược cho doanh nghiệp

Trong giai đoạn 2025–2026, sự khác biệt không còn nằm ở quy mô mà nằm ở:

Ai chuyển đổi xanh nhanh hơn

- Chi phí carbon sẽ trở thành chi phí sản xuất mới.

Ai kiểm soát chuỗi cung ứng tốt hơn

- Tồn kho – logistics – nguyên liệu = chìa khóa GPM.

Ai đa dạng hóa thị trường tốt hơn

- MENA – Nam Á – Trung Đông sẽ là các hướng đi mới.

Ai làm chủ công nghệ & tự động hóa trước

- AI – ERP – SCM – EAF sẽ quyết định sức cạnh tranh.

Năm 2025 là năm chuyển đổi của ngành thép Việt Nam – từ tăng trưởng theo sản lượng sang tăng trưởng theo chất lượng, theo công nghệ và theo tiêu chuẩn xanh. Doanh nghiệp nào nắm bắt đúng thời điểm, tối ưu chi phí, đầu tư công nghệ và xây dựng năng lực “thép xanh” sẽ là người đứng đầu chu kỳ mới 2025–2030.